文|小方

来源|财富独角兽

在业务变化越来越快、风险控制越来越严格的趋势下,银行的合规和内控的重要性被不断提升。不少银行已经把关键岗位、流程作为重点管理对象,把每一项制度落实到人、到事。从人员安排到流程设置、从指标制定到结果考核,合规早已不再是为了应对检查而做的动作,而是日常管理中主动做好的基本功。

最近,广发银行在一些业务操作上的表现,引发市场关注,成为业内理解银行合规边界的案例之一。

01

350亿二级资本债,引发交易商协会自律调查

2025年6月16日,广发银行供应商服务平台发布“采购公告”称,广发银行股份有限公司(总行)(以下简称“采购人”)就2025-2026年度二级资本债券发行服务机构(主承销商)选聘采购项目进行竞争性磋商采购,欢迎符合资格条件的供应商报名参加。

其中,在采购内容部分,广发银行指出,“拟通过采购选定最高不超6家中选供应商,由其为采购人提供2025-2026年二级资本债券承销服务”。

2025年7月10日,广发银行供应商服务平台公示的采购结果显示,6家中选主承销商,分别是中国银河证券、广发证券、兴业银行、国泰海通证券、中信建投、中信证券。其中,中国银河证券、兴业银行各自报价为700元。

7月11日,中国银行间市场交易商协会(以下简称“交易商协会”)发布《交易商协会对6家主承销商启动自律调查》称,“协会监测到,在广发银行2025-2026年度二级资本债券项目中,中国银河证券股份有限公司、广发证券股份有限公司、兴业银行股份有限公司、国泰海通证券股份有限公司、中信建投证券股份有限公司、中信证券股份有限公司等6家主承销商中标承销费引发市场关注。依据《银行间债券市场自律处分规则》,交易商协会对相关机构启动自律调查。若相关方在业务开展过程中存在违反自律规则的情况,将依据有关规定予以自律处理。”

7月21日,交易商协会发布《交易商协会加强对广发银行等发行人的自律调查》称,“近期,交易商协会在对广发银行2025-2026年度二级资本债券项目6家中标主承销商自律调查过程中发现,发行人广发银行涉嫌存在引导价格等情形,协会正进一步查实。下一步,协会将加强对发行人相关行为的规范,对存在此类行为的发行人坚决予以惩处和打击。”

2025年6月,交易商协会发布“中市协发〔2025〕114号”《关于加强银行间债券市场发行承销规范的通知》,其中明确提出,“承销机构不得以低于成本的承销费率报价参与债券项目竞标。发行人、承销机构应按照商业约定履行付款义务,不应拒绝支付或拖欠费用。”该规范意在防范低价竞争对发行质量与市场稳定性可能带来的潜在影响。

广发银行方面尚未就上述自律调查披露后续信息,但此次事件已引发业界对债券承销服务市场规范化等方面的讨论。

同时需要指出的是,目前该项目仍处于交易商协会自律调查阶段,并未有结论性定性。自律调查属于行业自我约束和规则完善机制的一部分,其目的在于提升市场透明度、保障参与主体平等竞争,并推动整体业务流程更加规范有序。

02

地方分支机构7月累计被罚超300万元,其中无锡分行领罚210万元

2025年7月,广发银行无锡、太原、南昌等地分支机构因管理与合规问题相继收到地方监管机构的处罚,处罚总金额超过300万元。

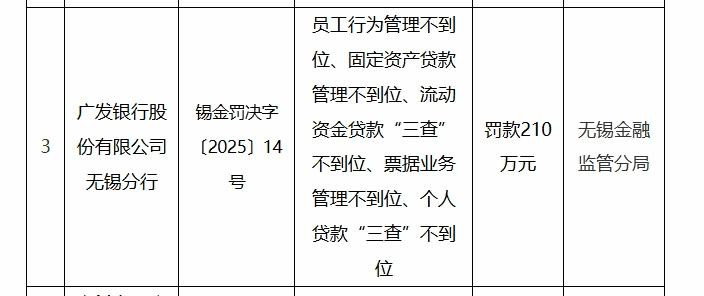

7月18日,据锡金罚决字〔2025〕14号行政处罚决定书,广发银行股份有限公司无锡分行因“员工行为管理不到位、固定资产贷款管理不到位、流动资金贷款‘三查’不到位、票据业务管理不到位、个人贷款‘三查’不到位”等主要违法违规行为,无锡金融监管分局对其作出罚款210万元的行政处罚决定。

同日,据锡金罚决字〔2025〕12号,广发银行股份有限公司无锡永乐路支行因“托管业务管理不到位”,无锡金融监管分局对其作出罚款45万元的行政处罚决定。

与此同时,据锡金罚决字〔2025〕21号,广发银行股份有限公司江阴支行因“贷款管控不到位”,无锡金融监管分局对其作出罚款45万元的行政处罚决定。

此外,根据锡金罚决字〔2025〕13号、锡金罚决字〔2025〕15号、锡金罚决字〔2025〕17号、锡金罚决字〔2025〕18号、锡金罚决字〔2025〕19号、锡金罚决字〔2025〕20号,何某某(广发银行股份有限公司无锡永乐路支行行长)、卞某某(广发银行股份有限公司无锡分行副行长)等多位相关人员,因相关违规行为,被予以警告并罚款5.5万元至7万元不等。

值得注意的是,根据锡金罚决字〔2025〕16号行政处罚文书显示,许某(时任广发银行股份有限公司江阴支行零售信贷经理),因“员工行为管理不到位”,无锡金融监管分局对其作出“禁止从事银行业工作3年”的行政处罚决定。

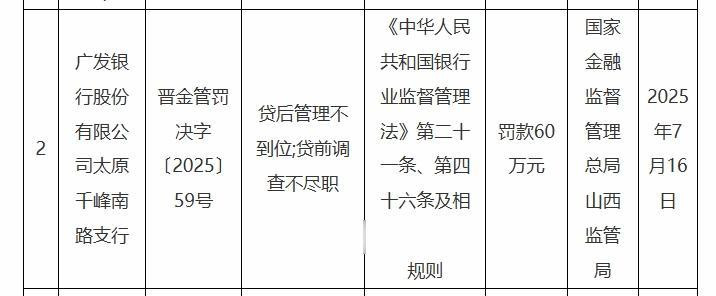

7月16日,据晋金管罚决字〔2025〕59号行政处罚文书显示,广发银行股份有限公司太原千峰南路支行因“贷后管理不到位;贷前调查不尽职”,国家金融监督管理总局山西监管局对其作出罚款60万元的行政处罚决定。

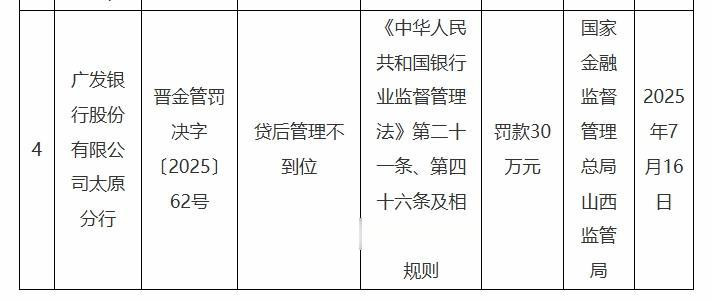

同日,据晋金管罚决字〔2025〕62号行政处罚文书显示,广发银行股份有限公司太原分行因“贷后管理不到位”,国家金融监督管理总局山西监管局对其作出罚款30万元的行政处罚决定。

从广发银行上述地方分支机构被监管部门处罚的原因来看,这些罚单的背后,或在一定程度上反映出广发银行相应地方分支机构在业务开展过程中,或存在一定的合规管理提升空间。尤其是广发银行一些地方分支机构在合规文化和业务开展规范的执行落地上,或有必要进一步加强。

各地监管对广发银行地方分支机构的处罚,尤其是仅7月一个月就被监管处罚超过300万元,或也为广发银行提供了一个反思和改进的契机,尤其是在推动各地分支机构和员工都能全面理解和执行合规政策方面。

在此基础上,广发银行或有必要进一步强化合规培训、完善监督机制、加强风险防控,优化整体的合规执行和落地流程,确保在未来的业务开展中更加稳健和规范。

03

营业收入与净利润双降,信用卡不良率升至2.19%

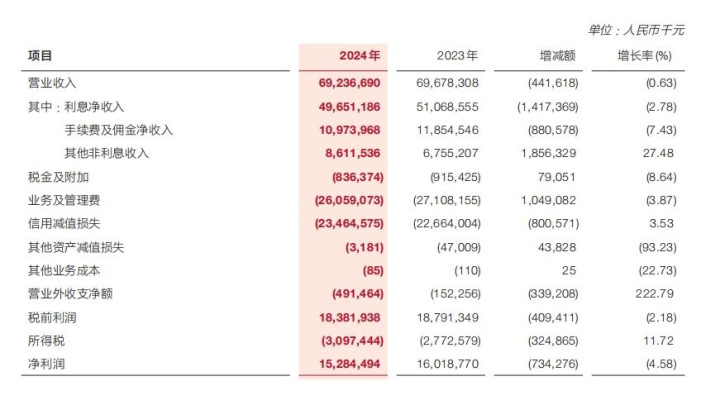

根据广发银行2024年年度报告,报告期内,该行全年实现营业收入692.37亿元,较上年减少4.42亿元,同比下降0.63%;全年实现净利润152.84亿元,较上年减少7.34亿元,同比下降4.58%。

据广发银行2024年年报,截至2024年末,广发银行不良贷款率为1.53%,相较上年的1.58%略有改善,说明其对整体资产质量保持了审慎的管理。

其中,报告期内,其公司类贷款(含贴现)贷款余额为12682.37亿元,占比上升至59.71%,高于上年同期的57.26%。在不良率方面,该类贷款由2023年的1.81%降至2024年的1.53%,下降幅度相对明显,或说明其在对公授信中的风险识别、贷后处置等方面有所提升。

相比之下,据广发银行2024年年报,截至2024年末其个人贷款余额为8559.11亿元,占比由2023年的42.74%下降至40.29%。

值得关注的是,报告期内,广发银行信用卡透支不良率由2023年的1.59%上升至2024年的2.19%。

多重因素叠加,表面看,每件事件彼此独立。但纵深来看,或也说明,在强监管常态化、零售金融转型的行业背景下,广发银行尚需快速走出当下的交汇点。在其2024年年度报告“2025年经营计划”章节,广发银行指出要“严守风险合规底线。树立风险为本、合规为先的经营理念,健全全面风险管理体系,加大合规管理力度,增强三道防线合力,加快处置化解风险,守牢风险底线。”与此同时,广发银行或有必要进一步推动其信用卡业务及零售业务的高质量发展,对此,我们不妨拭目以待。

配配网提示:文章来自网络,不代表本站观点。